(转自:传媒产业大视点)

1Q25季报关键词:收入增,研发缩,现金充沛,盈利增强。(注:选取14家A股游戏公司)

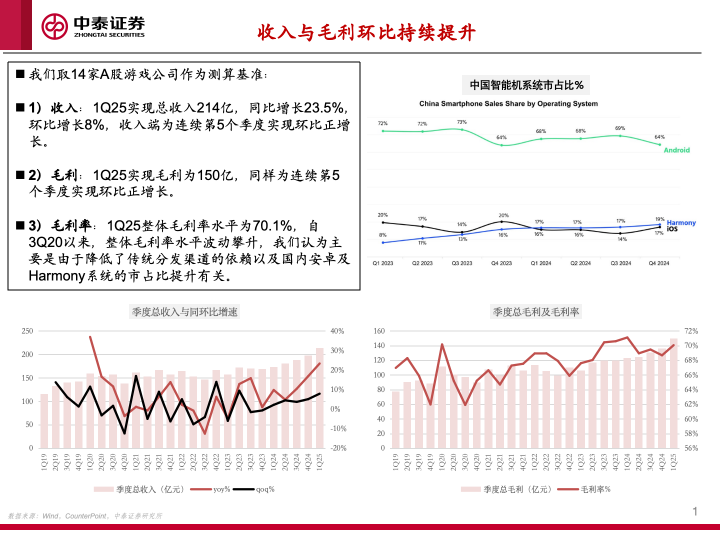

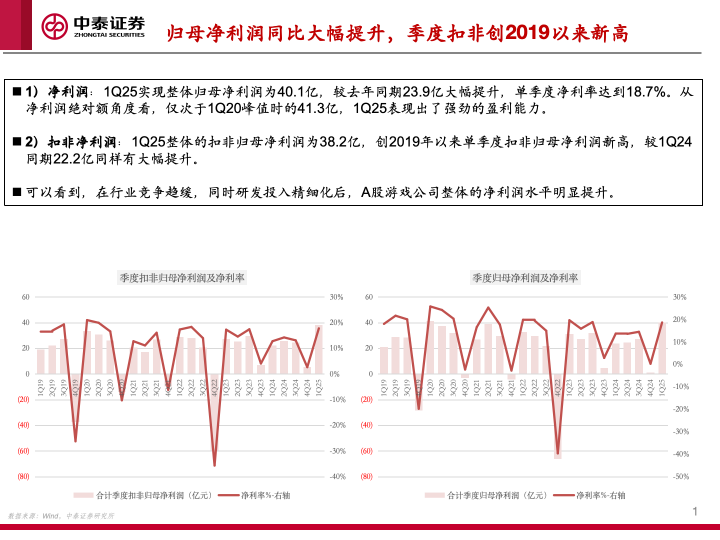

1Q25收入与毛利持续攀升,行业盈利能力显著增强。1Q25合计总收入同比增长23.5%,环比增长8%,实现连续第5个季度环比正增长。1Q25归母净利润较去年同期大幅提升,扣非归母净利润创2019年以来新高。这表明在行业竞争趋缓及研发投入精细化后,A股游戏公司整体的净利润水平明显提升。

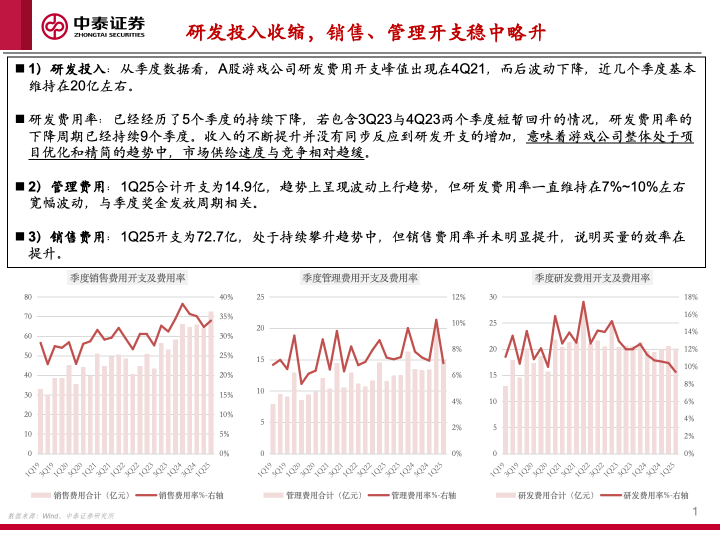

费用结构优化,研发投入精简。研发费用开支自4Q21峰值后波动下降,研发费用率已连续9个季度下降。这反映了游戏公司整体处于项目优化和精简趋势。管理费用波动上行但费用率稳定,销售费用持续攀升但费用率未明显提升,得益于买量效率提升。

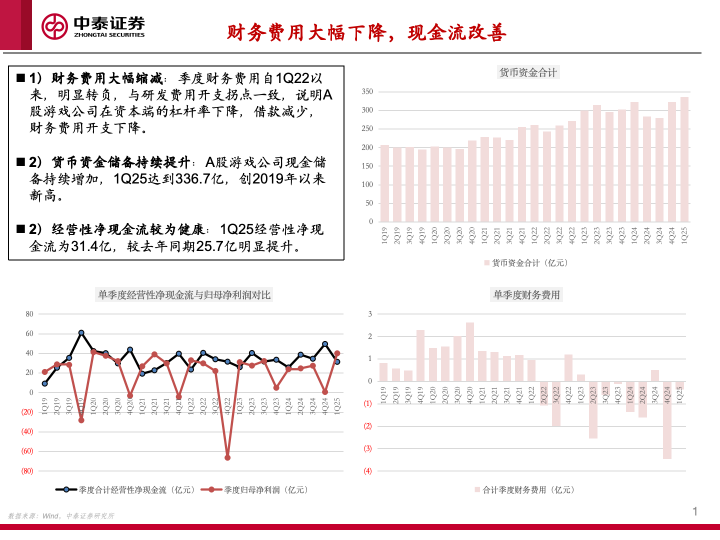

财务费用大幅下降,现金流改善,资本结构健康。季度财务费用自1Q22以来明显转负,反映A股游戏公司在资本端的杠杆率下降、借款减少。货币资金储备持续提升,1Q25达到336.7亿,创2019年以来新高。经营性净现金流健康,1Q25较去年同期明显提升。

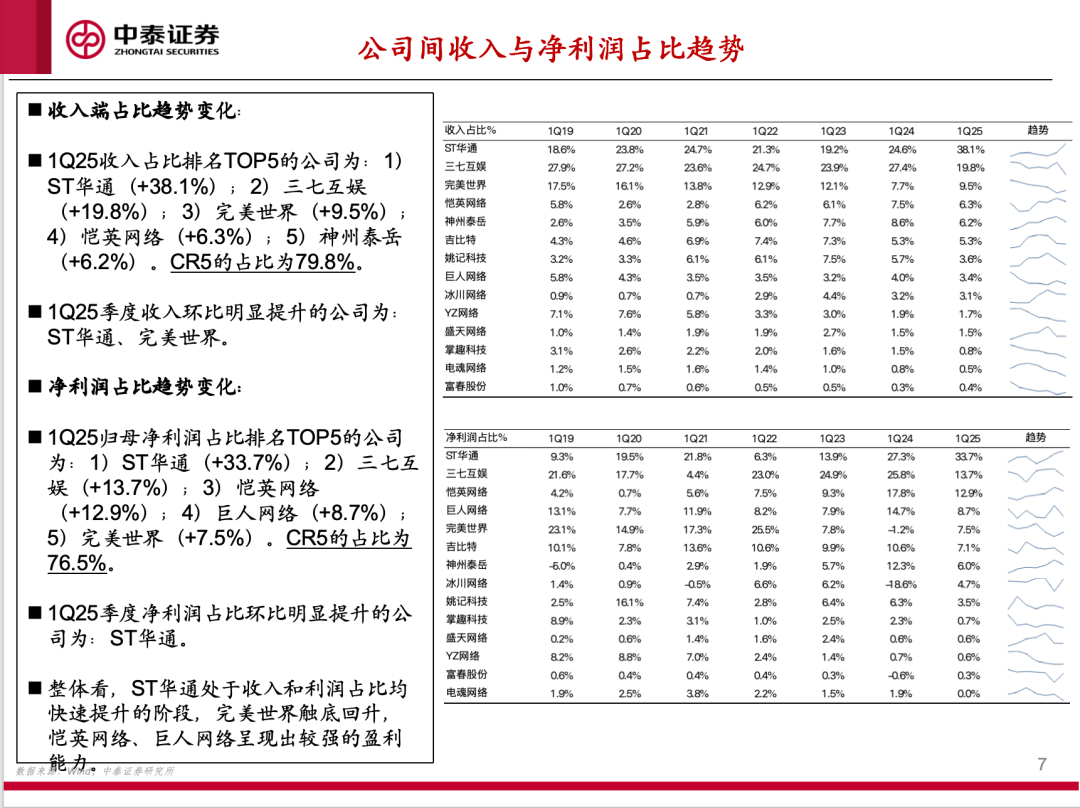

头部公司表现突出,带动板块增长。1Q25收入及净利润贡献主要集中在头部公司。ST华通处于收入和利润占比均快速提升的阶段,完美世界触底回升,恺英网络、巨人网络呈现出较强的盈利能力。

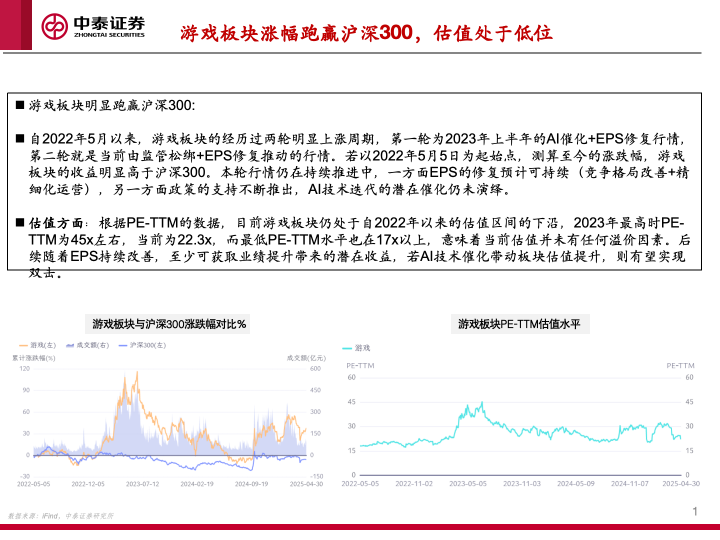

行业景气度持续回升,估值仍处于低位,配置需求未完全释放。当前政策持续改善、行业竞争格局趋缓、公司EPS提升形成多点共振。游戏板块涨幅跑赢沪深300,但PE-TTM估值仍处于自2022年以来的估值区间下沿,未有明显估值溢价。机构持仓自1Q25虽有增加,但距离2023年高点仍有距离,配置需求并未完全释放。

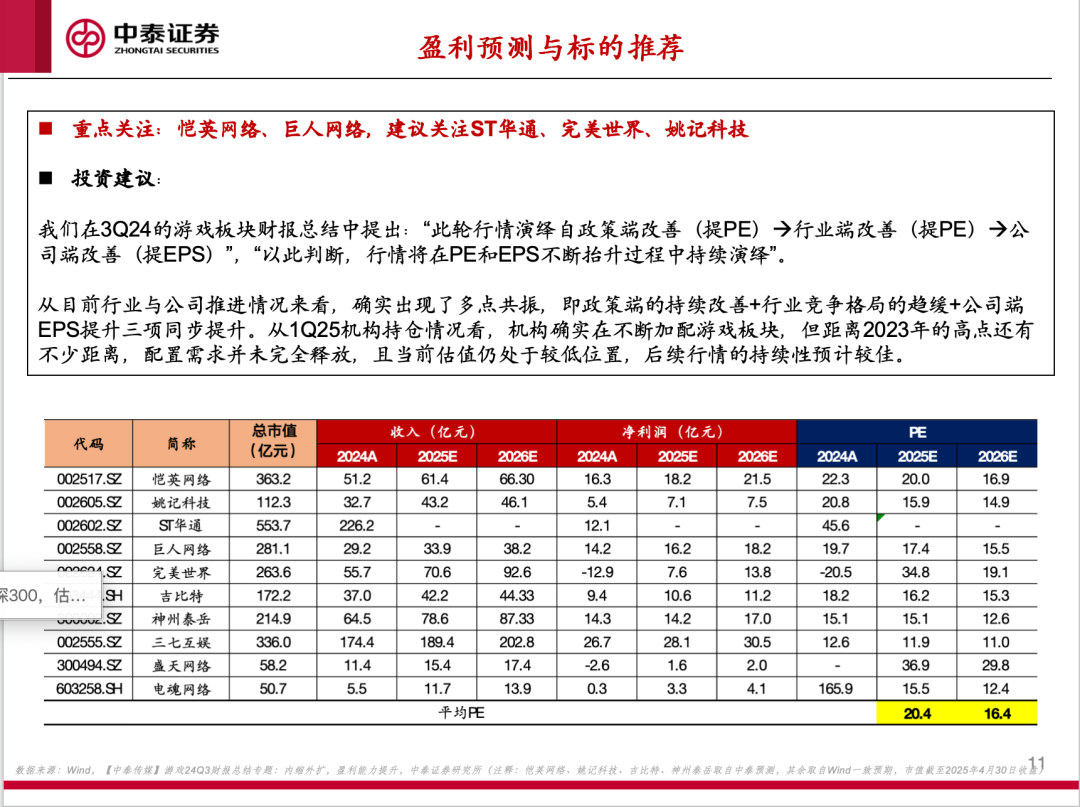

投资建议:

我们在2024Q3的游戏板块财报总结中提出:“此轮行情演绎自政策端改善(提PE)->行业端改善(提PE)->公司端改善(提EPS)”,“以此判断,行情将在PE和EPS不断抬升过程中持续演绎”。

从目前行业与公司推进情况来看,确实出现了多点共振,即政策端的持续改善+行业竞争格局的趋缓+公司端EPS提升三项同步提升。从1Q25机构持仓情况看,机构确实在不断加配游戏板块,但距离2023年的高点还有不少距离,配置需求并未完全释放,且当前估值仍处于较低位置,后续行情的持续性预计较佳。

重点关注:恺英网络、巨人网络,建议关注:ST华通、完美世界、姚记科技。

风险提示:产品延期上线风险;产品上线表现不及预期风险;行业政策及监管风险;预测假设与数据统计相关风险;研报使用信息更新不及时风险

作者:

康雅雯 | SAC编号:S0740515080001 | 邮箱:kangyw@zts.com.cn

朱骎楠 | SAC编号:S0740523080003 | 邮箱:zhuqn01@zts.com.cn

本篇报告全文请参照中泰传媒互联网团队5月5日外发的《1Q25游戏财报总结——收入持续攀升,季度扣非利润创新高》,内容以正式报告为准。

特别声明:

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

还没有评论,来说两句吧...